Unityの決算を読んでみる

UnityにRuntime Feeが導入される

2024/01からUnityにRuntime Feeが導入されることが発表されました。今までの課金モデルと違い、ゲームのインストール数に応じて利用料が発生する仕組みで開発者から反発を受けています。

Unity Software Incは2020/08にNYSEに上場しています。決算も公開されているので今回読んでみます。

Unityの概要

Unity社は元々デンマークで設立された会社です。近いところだとSpotifyがスウェーデンで創業、Skypeはデンマーク人とスウェーデン人がルクセンブルクで創業した会社。

Unityはゲームエンジンで、このプラットフォーム上で開発すると異なるゲームコンソール、スマホなどで動くゲームを開発できます。ラッパー上で開発すると個別で開発するよりは労力が減るイメージ。競合はUnreal Engine、Godot Engineなど。

社歴としては元々作っていたゲームGooBallが商業的には成功しなかったので、その開発に使っていた内製ツールを売る方向にピボットしたのがはじまりです。2014年に共同創業者のDavid Helgasonから元Electronic ArtsのJohn RiccitielloにCEOを交代しています。

M&Aにも積極的で2014年に買収したApplifier、Playnomics、TsugiがUnity Ads、Unity Analytics、Unity Cloud Buildになっています。2019年にVivox、deltaDNA 、ChilliConnect、Obvioos、Artomatix、2020年にMLAPI、RestAR、2021年にPixyz Software、Parsec、Weta Digital、2022年にZiva Dynamics、ironSourceを買収。

多いですね。買収費用がかさむので営業利益と分けて判断したいところ。

Unityは四半期ベースだとすでに黒字構造

さて決算を見ていきましょう。

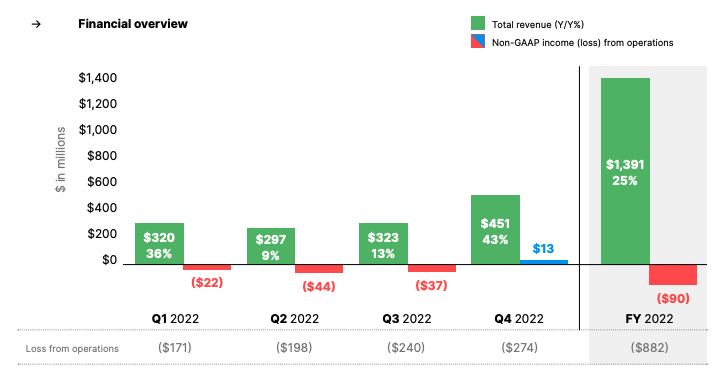

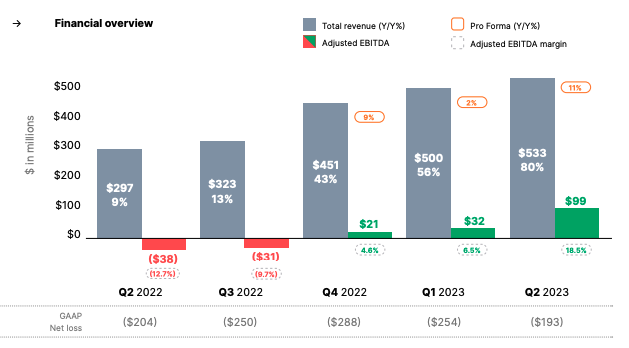

2022 Q4の決算資料から分かるとおり2022年までは年次で赤字の構造。2022 Q4に黒字化。

最新の四半期報告でも利益が増えています。

2022/10からUnity利用料が2割程度値上げのでそのおかげでしょうか。

Unityのビジネスモデル

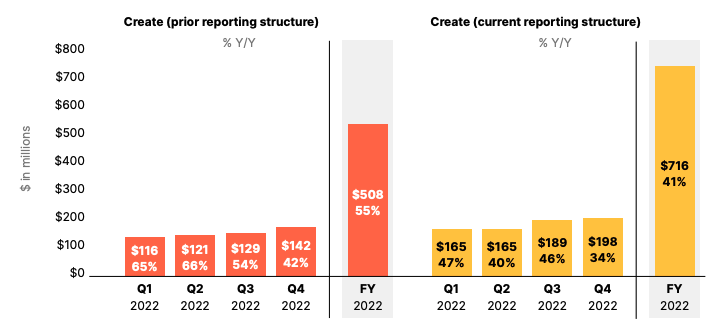

UnityはIPO時点での収益源が3つあり、54%がUnity Ads、Unity In-App PurchasesからなるOperate Solutions、31%がUnity Engine使用料のCreate Solutionsそして15%が戦略パートナーシップ他など。

メタ社も大きく影響を受けたとされますが、2021/04のiOS14.5からAppleがIDFA(広告識別子)の取得のオプトイン化の制限が入っています。Unity Adsの将来性に不安を持ったので他をテコ入れした説はあります。実際、Unity株は2022/05にIDFAの影響を受けて37%暴落しています。

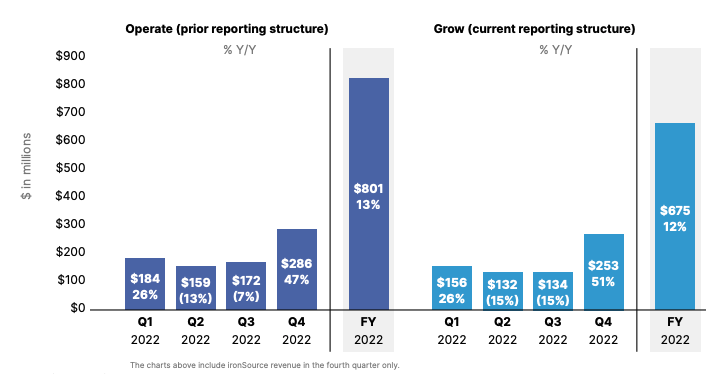

2020年のIPO時から報告の形式が変わっています。Create Solutionsは旧Create Solutions + 旧Operate Solutions に入っていたUnity Gaming + Strategic Partnerships。Grow SolutionsにはAds製品、Supersonic、Aura、Lunaが含まれている。旧形式でCreate $508M, Operate $801なので割合としてIPO時と変わっていないですね。もっとIDFAの影響があると思ったのですが。

ハイパーカジュアルゲームはそもそもUnityと競合している

ここがややこしい部分なんですが、ironSourceとSupersonicが2015年に統合。その統合されたironSourceを2022年にUnityが買収。Supersonicはグロースプラットフォームでもあるのですが、自身でハイパーカジュアルのゲームも出しています。Tall Man RunとBasket Battleは2022年のハイパーカジュアルランキングで2位と5位になっています。

2023Q2の決算によるとすでに90個ゲームを出している模様。

今回新規に発表されたUnityのRuntime Feeはインストール数で計算されるので単価が低く広くインストールされるハイパーカジュアルのようなゲームが不利なようです。

UnityのGrow Solutionsに含まれるゲーム自体の売り上げは細かく書かれていないので不明なのですが、仮にハイパーカジュアルゲームがジャンルとして金脈だとして、Unityを使うと簡単にハイパーカジュアルゲームを作れるとすれば構造的に他のゲームが出しにくようにするのは企業としては合理的(妄想)であるようには感じました。

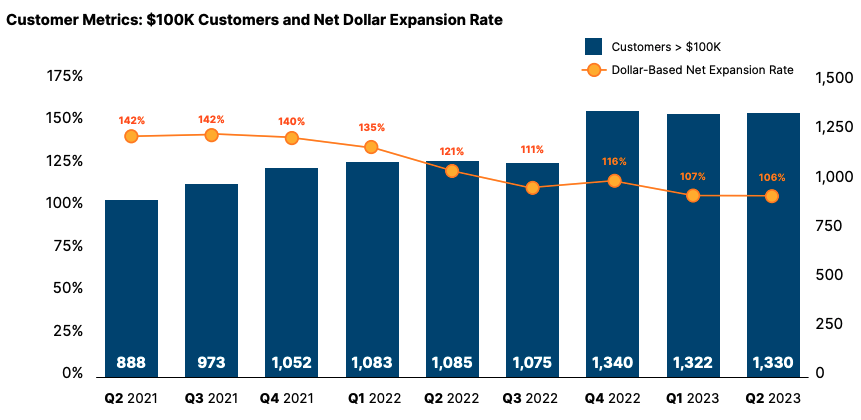

既存顧客のアップセルは鈍化傾向

IR資料には顧客数とDollar-Based Net Expansion Rate(DBNER: 既存顧客の顧客あたり売り上げ成長率)がのっています。

顧客数は増えていますが、アップセルは鈍化傾向。

まとめ

- Unityは積極的に買収をしている

- ただ機能追加の割にアップセルは成功していない

- iOSのIDFAの制限により広告頼りは事業的にリスク

- 直近の買収によりゲームエンジンだけでなくハイパーカジュアルのゲーム自体もポートフォリオに入っている

とすると、代替のアップセルの方法で独占禁止法に抵触しない程度に他のハイパーカジュアルゲームが不利な料金プランにするのが合理的だったのではないか(妄想)と思いました。推測が多いのでチラシの裏の陰謀論程度に読んでもらえればと。

所感

米国市場での一の部とも言えるFORM S-1も公開されているのでそちらも読んでみたいです。

Unityと直接関係ないのですが、北欧つながりだとSpotify創業話をベースにしたThe Playlistはエンジニア出身の創業者がどう動いたかわかり面白かったです。