ラッキンコーヒーの告発レポートを読んだメモ。パート2のビジネス分析。

TLDR

ラッキンコーヒー匿名告発まとめ

— H. NOMATA (@hiromichinomata) April 19, 2020

〜根本的に破綻しているビジネス編〜 pic.twitter.com/uedtTJTCAZ

Luckin Coffeeとは

2020/12追記: スライドをセシル変身バージョンに差し替え

中国のコーヒーチェーン。スマホのアプリから注文できる。

東証に上場するには2年以上の優良な経営履歴が必要なのだが、NASDAQではその制約がないらしく創業2年たたずにUS市場で上場している。

一時期はスタバ越えともてはやされていたのだが、利益などを水増ししているという告発があり、株価が急落したのが直近の出来事。

匿名告発は粉飾の調査結果とビジネス分析の2パートで構成されており、今回読みこんだのは後者。

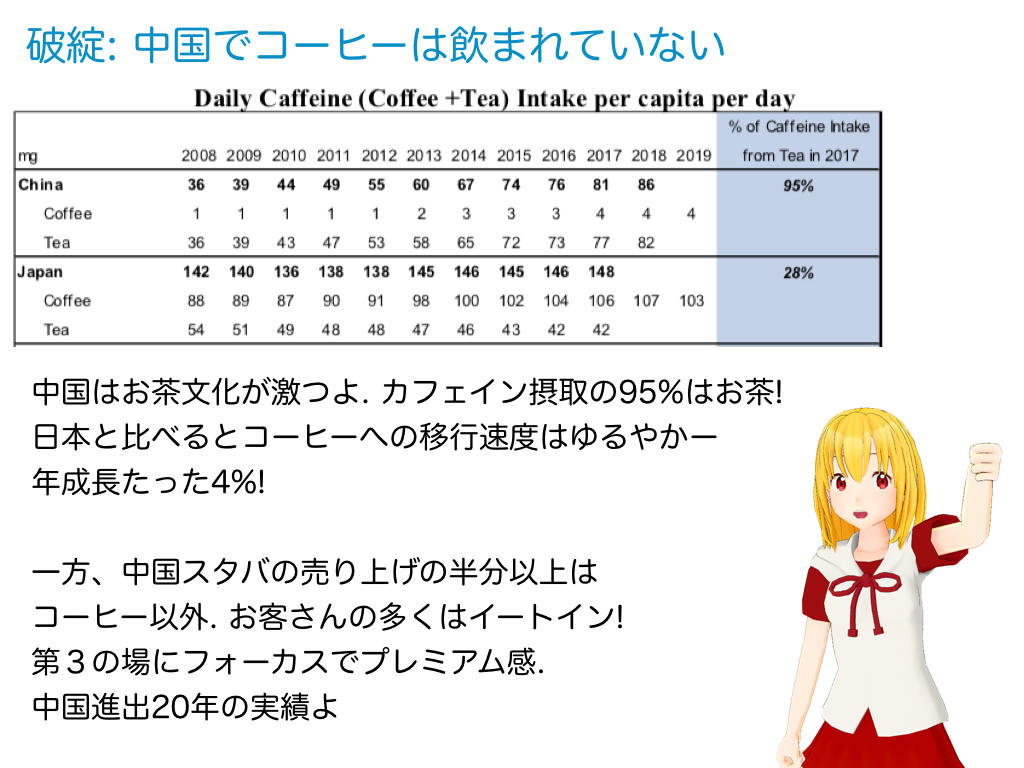

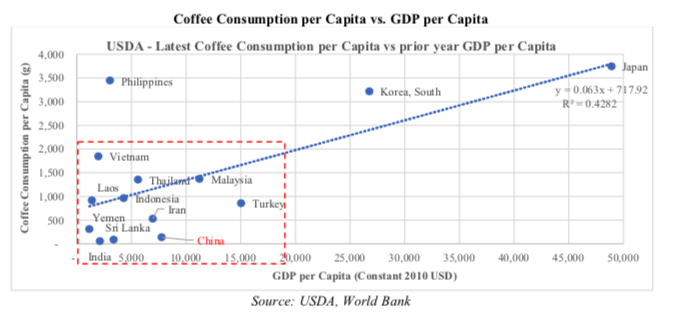

中国ではコーヒーは飲まれていない

- 中国は強いお茶文化。カフェインのニーズはすでにお茶製品で満たされている

- 中国でコーヒーはニッチマーケット

- お茶がカフェイン摂取の95%

- 世界的にコーヒー消費のほとんどはヨーロッパや元植民地で占めている(と言いつつ日本人めちゃくちゃコーヒー飲んでますね...)

- 中国のコーヒー消費の成長率は3-4%/year

- いれたてメインのコーヒーショップは2016 3Qから2018 3Qで121kから105kに減少している

- 過去20年でスターバックスは長期リースで高級地の賃料を抑え、高級コーヒーを買ってもらえるような場の提供に努力してきた(ベタ褒めすぎる気はする)

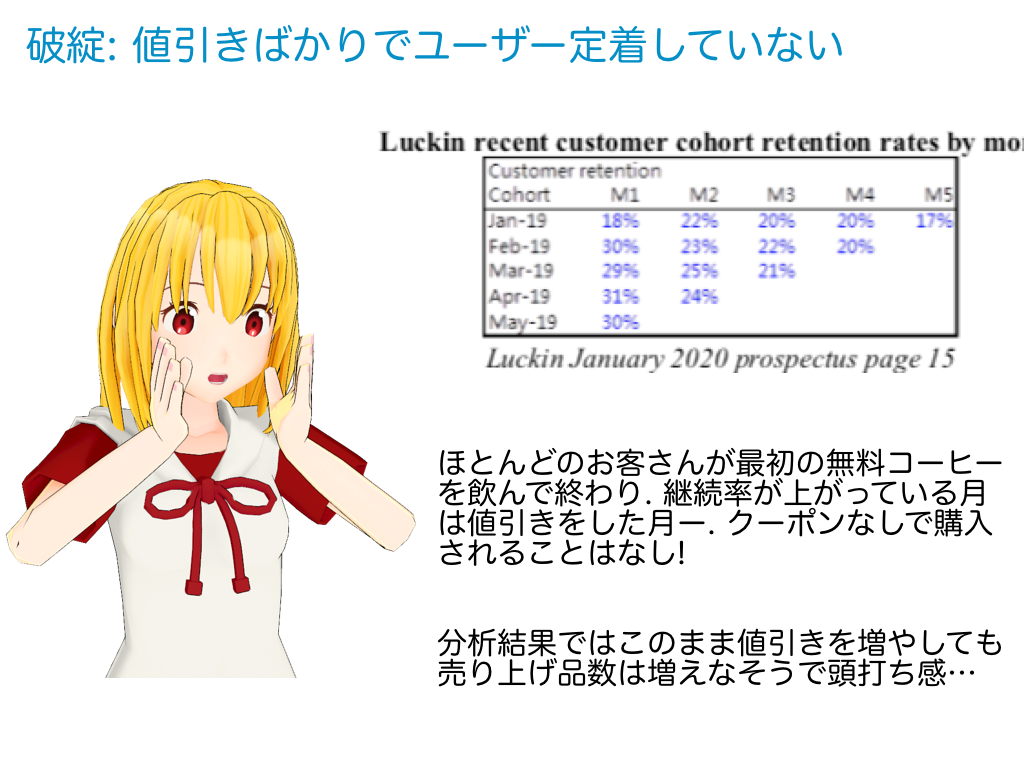

値引きばかりでユーザーが定着していない

- Luchkinは新規顧客をはじめの無料コーヒー後にほとんど失っている. 成長に伴い優良顧客の割合も低下

- 2019 2Q(上場タイミング)では最低の継続率を更新

- 月で見ると継続率と値引きを行なったかには強い相関がある

- 既存客の購入商品数も減少傾向

- (不正前の)素のレシートベースだと店舗の営業歴と値引き率の相関は少なかった(=オープン記念だけ値引きしていたわけではない)

- 値引きのない購入はほぼない

- ブランドイメージ上位は 1. クーポンばかり 2. コスパ良い, 3. 低価格

- 予測ではこれ以上値引きを増やしても購入商品数は増えず頭打ち

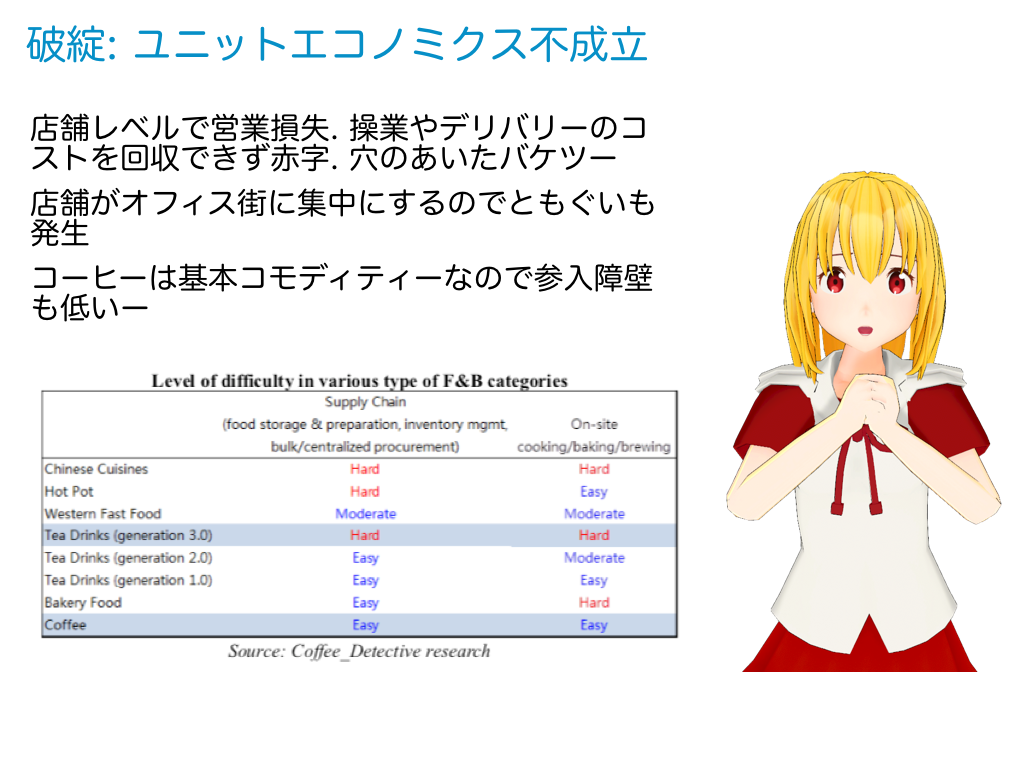

ユニットエコノミクス不成立

- 店舗レベルで営業損失

- 1店舗あたりで見ると、50.6k RMBの総利益に対し、営業コスト61.1k, デリバリーに7.8kかかっている(=毎月18.3kの営業損失)

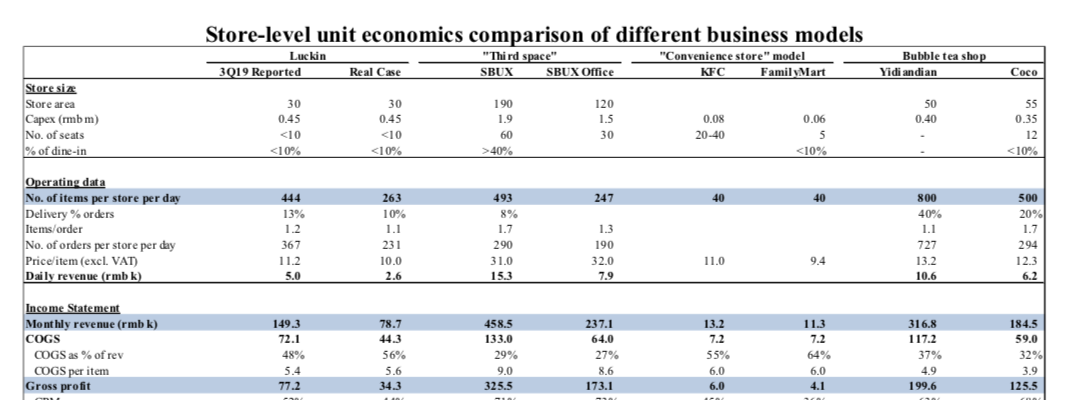

飲食店を第3の場、コンビニモデル、タピオカ店に分類してそれとのLuckinの比較。日本だとバブルで儲かるイメージがあったのですが、タピオカ店のCash marginはそんなに高くないんですね

- Luckinの立地はオフィス街. 店舗を立てすぎると共食いが起きるので売り上げはある程度キャップされる

- Luckinの顧客は価格に敏感でロイヤリティーを感じていない

コーヒーはコモディティー

- Luckin主力が第一世代商品で10年以上前から存在

- 業界リードは第三世代商品を5年前から展開

- Luckinの開発と物流はスターバックスのシステムベースで第三世代用のものとは別物

第一世代はお茶の粉から作る標準的な商品、第二世代はタピオカティー、第三世代はフルーツがのっているもの

その他

- 1年以上当局に登録されていない直営店舗がある

所感

急速な成長でメディア絶賛していたラッキンコーヒーが不正まみれでただただ残念

これだけ細かく数字が書いてあるので少しずらせば儲かるビジネスのアイディアも見つかりそうな気はする